Bild: “Im Ruhestand” von Roland Dreizler, nach Wilhelm Busch

Die Frage der zukünftigen Absicherung der Renten wird von den politischen Parteien nur sehr zögerlich und wenn überhaupt, dann nur punktuell und mit fragwürdigen Konzepten angegangen, die nur für sich selbst gesehen keine Lösungen bieten. Unser Mitglied, Roland Dreizler hat sich intensiv mit dem Thema “Rente” befasst und möchte mit diesem Artikel zur weiteren Diskussion dieses wichtigen Themas anregen.

Mit unserem SAFE-Programm haben wir als liberal-konservativ Reformer-Partei eine gute Grundlage für ein sinnvolles und konstruktives Rentenprogramm geschaffen und damit heben wir uns, gegenüber anderen Parteien, deutlich ab. Mit diesem Artikel wollen wir dazu anregen, dieses Thema weiterzuentwickeln und das Alleinstellungsmerkmal der LKR stützen.

Diese Diskussion stößt R. Dreizler an, weil sich in der Zwischenzeit die Welt vielmals gedreht hat und wir heute eine andere Situation, als zum Zeitpunkt der Erstellung von SAFE haben. Dazu nur die Stichtworte Flüchtlingsstrom aus der Ukraine, Flüchtlinge aus Afrika und dem arabischen Raum, Klimakrise, Fachkräftemangel, hohe Inflation usw.

SAFE ist und bleibt auch in Zukunft die Antwort der LKR im Bereich STEUERN – ARBEIT – FAMILIE und EXISTENZ. Dennoch möchten wir mit diesem Bericht einen Beitrag zum wichtigen Thema Rente und zur Diskussion darüber leisten.

Nachfolgend soll in kürztester Form ein Überblick über die IST-Situation und möglichen Lösungsansätzen schaffen:

1.Demographischer Wandel:

Der demografische Wandel ist in Deutschland schon längst da. Jede zweite Person in Deutschland ist heute älter als 45 und jede fünfte Person älter als 66 Jahre. Die Anzahl der Personen im Alter ab 70 Jahren ist zwischen 1990 und 2021 von 8 auf 13 Millionen gestiegen. Bei den höheren Altersklassen wird deutlich, dass mittlerweile nicht nur Frauen, sondern auch Männer ein höheres Lebensalter erreichen. Insbesondere wird die Zahl der Menschen im hohen Alter ab 80 Jahre beständig steigen. (Stat. Bundesamt)

2.Bevölkerung und Erwerbstätige:

In Deutschland erreichte die Bevölkerungszahl mit 83,7 Millionen Menschen den bisherigen Höchststand. Jede Frau hat durchschnittlich 1,58 Kinder. Deutschland hat 45,9 Mio. Erwerbstätige. Das entspricht einer Erwerbstätigenquote von 75,8 %. Davon sind 34,3 Mio. sozialversicherungspflichtige Beschäftigte.

Derzeit leben in Deutschland rund 16 Millionen Menschen im Rentenalter – doch ihre Zahl wird in den kommenden Jahren stark steigen, prognostiziert das Statistische Bundesamt. Bis 2035 wird es in Deutschland laut Berechnungen etwa vier Millionen mehr Menschen im Rentenalter geben als zurzeit. Die Zahl der dann über 67-Jährigen steige voraussichtlich von 16,4 Millionen im Jahr 2021 auf mindestens 20 Millionen bis 2035 an. Dann wird voraussichtlich jede vierte Person im Seniorenalter sein. Die Zahl der Hochbetagten wird noch bis Anfang der 2030er-Jahre annähernd konstant bei 6 Millionen liegen. Danach wird sie tendenziell steigen und im Jahr 2070 zwischen 8 und 10 Millionen Personen betragen. Damit könne sich der Anteil dieser Menschen in Deutschland von derzeit 7 % auf 14 % verdoppeln. Die künftige Entwicklung der Zahl der Menschen ab 80 bedeutet, dass der demografisch bedingte Pflegebedarf zwischen 2035 und 2050 besonders stark ansteigen wird.

Deutschland hat 2070 75 bis 90 Millionen Bürger

Diese Entwicklung ist vor allen Dingen für weite Teile der sozialen Sicherungssysteme relevant. So funktioniert die gesetzliche Rentenversicherung im sogenannten Umlageverfahren: Die Rentenzahlungen an die aktuelle Rentnergeneration werden also finanziert durch die Beiträge aktuell Beschäftigter. Durch den demografischen Wandel kommen aber immer mehr Rentenbezieher auf immer weniger Beitragszahler.

Bis 2070 ist deshalb sowohl ein Anstieg auf bis zu 90 Millionen bei starkem Zuzug als auch eine Stagnation oder ein Rückgang auf 75 Millionen bei geringem Zuzug möglich.

3.Rentenfinanzierung:

Die Ausgaben der Gesetzlichen Rentenversicherung (GRV) beliefen sich 2017 auf einen Wert von 293,2 Milliarden Euro. Im Sozialleistungssystem stellt damit die GRV den größten Leistungsträger dar. 30,3 Prozent aller Sozialausgaben wurden 2017 durch die Rentenversicherung getätigt. Im Verhältnis zum Bruttoinlandsprodukt macht das einen Anteil von 9,3 Prozent aus.

Einnahmeposten

Den Ausgaben stehen 299,5 Milliarden Einnahmen in der GRV gegenüber, wodurch sich im Jahr 2017 ein Ausgabenüberschuss von rund 0,5 Milliarden Euro ergibt. Rund 75 Prozent der Einnahmen erzielt die GRV aus den hälftig von Arbeitnehmern und Arbeitgebern zu tragenden Rentenversicherungsbeiträgen. Der aktuelle Beitragssatz (2018) liegt bei 18,6 Prozent der beitragspflichtigen Arbeitsentgelte bis zur Beitragsbemessungsgrenze (2018: 78 Tsd. € in West- und 69,6 Tsd. € in Ostdeutschland, jeweils im Jahr).

Rund ein Viertel der Einnahmen der GRV stammen aus Steuermitteln. Davon machen die Leistungen des Bundes insgesamt rund 97 Milliarden Euro aus.

Ausgabeposten

Auf der Ausgabenseite machen die Rentenzahlungen mit 268,9 Milliarden Euro (oder 90 Prozent der Gesamtausgaben der GRV) die bei weitem größte Position aus. Die Altersrenten spielen dabei die zentrale Rolle (rund 78 % der Rentenausgaben). Die Kosten für die Renten wegen Erwerbsminderung (die ab Erreichen der Regelaltersgrenze in Altersrenten umgewandelt werden!) stehen dahinter mit 6,9 Prozent deutlich zurück. Die finanzielle Bedeutung dieser Rentenart ist in den letzten Jahren zurückgegangen: 1960 wurden noch 19,6 Prozent der Rentenausgaben für Erwerbs- und Berufsunfähigkeitsrenten verwendet. 15,3 Prozent der gesamten Rentenausgaben fallen schließlich für die Finanzierung der Hinterbliebenenrenten an; 1960 waren es noch über 30 Prozent. Diese Entwicklung hat ihre Ursache in der langfristigen Ausweitung der Frauenerwerbstätigkeit und den verschärften Einkommensanrechnungsregelungen.

19,1 Milliarden (bzw. 6,4 Prozent der Gesamtausgaben) wurden 2017 für die Krankenversicherungsbeiträge der Rentner aufgewendet und 6,4 Milliarden Euro für Teilhabeleistungen (Rehabilitation). Mit 4,0 Milliarden Euro bzw. 1,3 Prozent der Gesamtausgaben erweisen sich die Verwaltungs- und Verfahrenskosten als im Vergleich zu privaten Versicherern konkurrierend.

- Überschuss in 2022:

Wie im Schwarzwälder Boten vom 29.12.2022 zu lesen ist, erwartet die gesetzliche Rentenversicherung für 2022 einen Überschuss von 2,1 Milliarden €.

Nachdem vor einem Jahr noch ein Defizit von 6,5 Mrd.€ prognostiziert worden ist.

Danach ist ein Anstieg der Pflichtbeiträge von 5,5% zu verzeichnen.

Als Gründe für das positive Ergebnis werden der langsamere Anstieg der Lebenserwartung genannt, was sich positiv auf die Rentenausgaben auswirke.

Ein weiterer Grund ist auch die Corona-Pandemie, die zu einem Anstieg der Sterblichkeit gerade bei älteren Menschen geführt hat.

- Wer bekommt wieviel Rente?

Bei den Frauen bekommen nur 11,63% mehr als 1200 € Rente, bei den Männern sind es 45,94%, also weniger als die Hälfte.

Ebenfalls alarmierend ist ein Bericht in der BILD-Zeitung vom 23.1.2023, wonach von September 2021 bis September 2022 12% mehr Rentner(68.420 Personen) die Grundsicherung beantragen mussten.Damit stieg die absolute Zahl an Rentner, die Geld vom Sozialmat benötigen, auf 647.515.

Im gleichen Zeitraum nahm die Zahl der Rentner in Deutschland aber nur um 0,17% oder 35.789 zu. Deutschland gibt 12% seiner Staatsausgaben für Pensionen aus, in Frankreich sind es 15%.

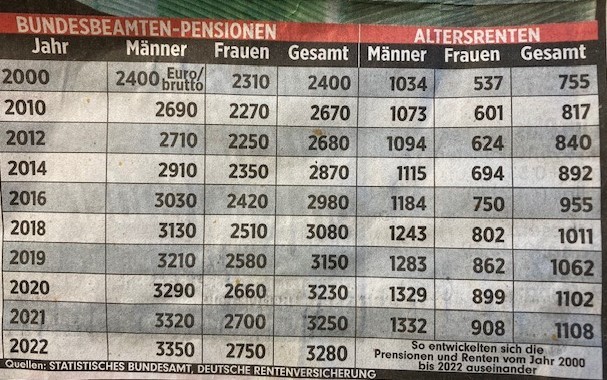

- Vergleich Beamtenpensionen zu Renten:

Den vielleicht teuersten Aspekt an den viel zu hohen Beamtenpensionen verschweigen SPD und Union geflissentlich: Die Zukunft der Beamtenpensionen.

Die Politik schwört die künftigen Rentner Schritt für Schritt auf ein entbehrungsreiches Alter ein. Gleichzeitig bleiben 1,85 Millionen deutsche Beamte von Kürzungsmaßnahmen verschont, was die Einkommensunterschiede zwischen Rentnern und Pensionären weiter verschärft. Die Gründe:

- Der sogenannte Nachhaltigkeitsfaktor, der den Rentenanstieg drosselt, gilt für Staatsdiener nicht. Stattdessen überträgt der Staat das Gehaltsplus, das er den aktiven Beamten gewährt, grundsätzlich auch auf die Pensionen.

- Das Pensionsniveau bleibt bei 71,75 Prozent, während das Rentenniveau bis 2030 auf 43 Prozent absinken soll.

- Die Pension wird anhand des letzten Einkommens berechnet – in der Regel verdienen Beamte dann am besten. Dagegen basiert die Höhe der Rente auf dem Durchschnittseinkommen im gesamten Erwerbsleben.

Kürzungen bei den Beamten wären eigentlich dringend geboten, denn der Staat ächzt unter explodierenden Pensionsverpflichtungen. Die neue Vermögensrechnung des Bundes zeigt das Ausmaß des Desasters. Demnach beliefen sich die zu erwartenden Kosten für Pensionen und Beihilfen zu Arztbehandlungen in den kommenden zehn Jahren allein für Bundesbeamte Ende 2016 auf 647 Milliarden Euro, das waren 63 Milliarden Euro mehr als im Jahr davor.“

Zum Vergleich: Allein in 2021 betrugen die Gesamtausgaben an Renten 346,5 Mrd.€.

Oder wie ein Pressebericht von T-online-Nachrichten schreibt:

Ansprüche steigen – Pensionierte Beamte kosten Bund über 800 Milliarden Euro

Der Bund verzeichnet extrem hohe Ausgaben für Beamte. So kann es nicht weitergehen – darüber sind Ökonomen sich einig. Doch wie könnte eine Lösung aussehen?

Die veranschlagten Kosten für Pensionen und Beihilfen von Bundesbeamten haben einem Bericht zufolge die 800-Milliarden-Euro-Marke durchbrochen. Der neuen Vermögensrechnung des Bundes zufolge ist die Pensionslast im Jahr 2019 auf 809 Milliarden Euro gestiegen, berichtete das Düsseldorfer “Handelsblatt” am Donnerstag. “Gegenüber dem Vorjahr ergibt sich ein Gesamtanstieg von 51,21 Milliarden Euro”, heißt es im Bericht.

Im Fünfjahresvergleich beträgt das Plus den Angaben zufolge 281 Milliarden Euro oder 53 Prozent. Demnach beliefen sich die Pensionsverpflichtungen für Bundesbeamte auf 595 Milliarden Euro, ein Plus von 28 Milliarden Euro gegenüber 2018.

“Umfang der Verbeamtung in Deutschland zu weitreichend”

Darin enthalten sind Ansprüche ehemaliger Post-Beamter in Höhe von 193 Milliarden Euro und ehemaliger Bahn-Beamter von 75,5 Milliarden Euro. Hinzu kommen Beihilfen für Bundesbeamte bei Krankheits-, Geburts-, Pflege- und Todesfällen. Diese Ansprüche betrugen 213,8 Milliarden Euro.https://compass.pressekompass.net/compasses/tonline/sollte-es-in-deutschland-weniger-beamte–FgWIGK

Ökonomen und Nachwuchspolitiker forderten angesichts der Lasten eine Reform des Beamtentums. Der Chef der Wirtschaftsweisen, Lars Feld, sagte dem “Handelsblatt”: “Meines Erachtens ist der Umfang der Verbeamtung in Deutschland zu weitreichend.” Weder die Lehrerschaft noch die Professorenschaft etwa müsse einen Beamtenstatus haben. Ähnlich äußerte sich die Chefin der Jungen Liberalen, Ria Schröder: “Das Berufsbeamtentum muss die Ausnahme, nicht die Regel sein.”

Beamte würden nichts zur Krisen-Bewältigung beitragen

Der Präsident des Instituts für Weltwirtschaft, Gabriel Felbermayr, vertrat die Auffassung, Beamte sollten bereits in der anstehenden Tarifrunde zurückstecken. “Beamte und Pensionäre tragen finanziell bislang nichts zur Bewältigung der Coronakrise bei.” Er schlug eine temporäre “Besoldungs- und Pensionsbremse” vor.

Beamtenbund-Vize Friedhelm Schäfer lehnte dies ab. “Sonderopfer für Beamte machen keinen Sinn, sie sind ungerecht und schaden der Konkurrenzfähigkeit auf dem Arbeitsmarkt.”

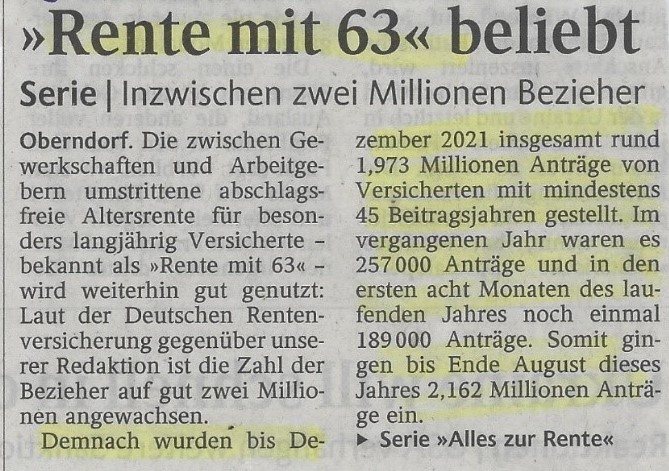

Rente mit 63 Jahren beliebt:

So lautet eine Notiz im Schwarzwälder Boten am 1.10.2022.

Laut der Bild am Sonntag vom 18.12.2022 gehen die Männer im Schnitt mit 64,1 Jahren in Rente (im Jahr 2000 mit nur 62,2 Jahren). Frauen arbeiten bis 64,2 Jahren (2000: 62,3 Jahre). Durchschnittlicher Rentenbezug : 20,5 Jahre.

Die Erwerbsquote bei 60- bis 64-Jährigen stieg von 2000 bis 2021 von 12,2 auf 47,5%.

1,3 Millionen überr 65 arbeiten noch, darunter 476.000 Bürger über 70.

Das Renteneintrittsalter steigt Jahr für Jahr- bis ab 2031 die Rente mit 67 gilt (ab Jahrgang 1964) Siehe nachfolgende Übersicht.

Wer 45 Beitragsjahre vorweisen kann, darf mit 63 in Rente gehen. In 2022 haben dies bis Oktober 223.000 Versicherte beantragt. Auch diese Altersgrenze wird angehoben- bis 2029 auf 65 Jahre.

Nach der Reform: Regelaltersrente mit 67 Jahren

Anspruch auf eine Altersrente aus der gesetzlichen Rentenversicherung haben alle pflichtversicherte Arbeitnehmer, die monatlich Beiträge eingezahlt haben. Hinzu kommen freiwillig versicherte Selbstständige und auch arbeitslos gemeldete Bürger. In der Regel (daher auch Regelaltersgrenze) müssen für den Rentenanspruch diese Bedingungen erfüllt werden:

- mit Beginn des Anspruches muss das 67. Lebensjahr vollendet worden sein

- die Versicherten müssen eine (beitragspflichtige) Wartezeit von 5 Jahren absolviert haben.

Die Anhebung der Altersgrenze von 65 auf 67 Jahre war jedoch nicht sofort umsetzbar, so dass eine schrittweise Einführung der neuen Regelungen beschlossen wurde. Somit gilt das Renteneintrittsalter von 67 Jahren erst für die Jahrgänge ab 1964.

- Zusammenfassung:

In den letzten Jahren sind schon zahlreiche Weichen zur zukünftigen Absicherung der Renten gestellt worden. Man denke nur an das höhere Renteneintrittsalter, der 2029 höheren 65-er Grenze für früheren Renteneintritt.

Aufgrund der demographischen Entwicklung ist es aber dringend notwendig, weitere Maßnahmen zu treffen:

- Erhöhung des Rentenbeitragssatzes von 18,6 auf 21%

- Weitere Finanzierungsmöglichkeiten durch die Einführung eines Aktienfonds.

- Weitere Flexibilisierung der Renteneintrittsgrenze (bis 70).

- Bekämpfung der Inflation

- Steuerliche Entlastungen, wie auch schon im SAFE-Programm gefordert.

- Zuzug von Arbeitskräften aus dem Ausland (Beitragszahler).

- Erhöhung der inländischen Geburtenrate – volkswirtschaftlicher Beitrag zur späteren Rentenfinanzierung.

- Die Beamtenpensionen sind doppelt so hoch wie eine normale Rente. Das muss aufhören und den normalen Renten auf das gleiche Niveau angeglichen werden.

- Wie in Österreich müssen alle erwerbstätigen Bürger in die Rentenversicherung einzahlen, egal, ob sie abhängig beschäftigt sind oder selbständig.

Dies soll einmal eine Übersicht über die Rentenproblematik sein, geschrieben von einem ehemaligen Unternehmer und außenstehenden Betrachter des Themas.

Gez. Roland Dreizler